Відродження роздрібного банкінгу

"Якщо тільки ваш банк готовий розпочати все спочатку, саме так це і виглядатимете", - так звучить початок маркетингової кампанії із запуску в 1999 році інтернет-банку Wingspan. Наступного року банку не стало. У вересні 2000 року, через кілька місяців після того, як луснула бульбашка доткомів, його поглинув Bank One, інший американський банк зі звичайної цегли і бетону (нині він частина JPMorgan).

Банк JPMorgan. Фото: bloomberg.com

Незважаючи на великі надії, що інтернет змінить банківську сферу, більшість інших інтернет-банків, запущених в той час, зустріла подібна доля. Citi f/i, інтернет-банк від Citigroup, повернувся до материнського банку в 2000 році. NetBank, американський піонер інтернет-банкінгу, протрималася довше за інших, проте, був закритий банківськими регуляторами в 2007 році. На іншому боці Атлантики, Eggs – перший інтернет-банк Великобританії, сколихнув ринок в 1999-2000 роках, коли він зібрав понад 2 млн клієнтів протягом декількох місяців після свого запуску. Але через кілька років він теж зник, його клієнти були передані спочатку Citigroup, а потім Barclays і Yorkshire Building Society. Це був безславний кінець сміливого експерименту в сфері онлайн-банкінгу, який змушував пітніти долоні у банківських центрах по всьому світу.

Багатообіцяюча перспектива інтернет-банкінгу, здавалося була очевидною. Банківський бізнес вже був значною мірою оцифрований, більше за інші галузі промисловості. У більшості багатих країн, грошові кошти, які люди носять у своїх гаманцях, є лише невеликою частиною їх активів і використовуються для забезпечення невеликої частини їх витрат. Решта існують лише у вигляді магнітних зарядів і мерехтіння електронних імпульсів бази даних банків.

Більш того, ходити у банки мало кому подобається. Якщо запропонувати альтернативу тому, щоб стояти в черзі у банку, невже клієнти не підтримають її? Зрештою, багато книжкових і музичних магазинів уже закрилися, як тільки люди сприйняли покупки в Інтернеті, навіть якщо похід у такі магазини і приносив багато задоволення. Похід у банк – це не надто весело. Це ще одна причина, чому краще робити свій банкінг вдома, у зручному кріслі.

Тим не менш, за винятком дуже небагатьох багатих країн, кількість традиційних банків на головних вулицях світу зросла на 10-20% в порівнянні із десятьма попередніми роками. Замість того, щоб замінити банки, інтернет просто зробив їх трохи більш зручними. Звичайні банки додали інтернет-банкінг, мобільний банкінг і навіть відео-банкінг до переліку своїх пропозицій. Крім того, за весь цей час, банки розширили також мережі своїх філій.

Роки напередодні фінансової кризи були золотими роками для банків. Навіть найнудніші із них заробляли високі доходи, вдаючись до великих ризиків. І жоден банк не турбувався спробами скорочення витрат, поки їхні доходи масово стимулювалися, викликані зростанням кредитної бульбашки. З середини 1990-х років великим Європейським роздрібним банкам вдалося скоротити свої витрати в порівнянні з доходом в середньому всього 0,3% на рік, вважає Саймон Семюелс, інвестиційний аналітик Barclays. Але навіть ця скромна цифра лестить банкам. Він підрахував, що витрати за цей період збільшилися в середньому на 8% в рік. Єдине, що врятувало їх, це те, що доходи збільшувалися трохи швидше.

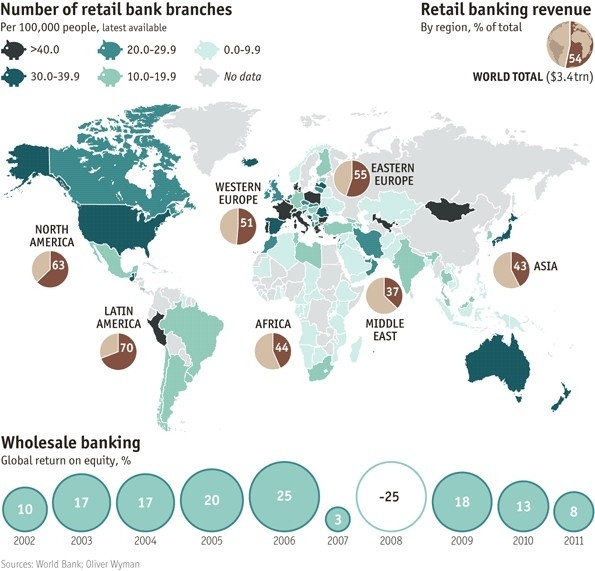

Ефект кредитної бульбашки був більш підступним, ніж здавалося на перший погляд. Заохочуючи універсальні банки нарощувати свою інвестиційну складову, а деякі роздрібні банки до загравань із екзотичними інструментами, які вони не завжди розуміли (це демонструє, що навіть нудні роздрібні банки можна підірвати), ефект накопичення боргів змусив банки відвести очі від їх хліба насущного. А проте, роздрібні банківські послуги були і залишаються основним двигуном рентабельності. Консалтингова фірма McKinsey вважає, що на їх частку припадає більше половини річного доходу банків по всьому світі, який в 2010 році склав $3,4 трлн (див. діаграму).

Діаграма: economist.com

Роздрібний банкінг також довів, що є найбільш надійним генератором постійного прибутку і високих доходів на акціонерний капітал в довгостроковій перспективі. Рейтинг найкращих банків у світі за рентабельністю повернення капіталу тісно корелює з часткою доходу, який вони отримують від надання роздрібних банківських послуг, а не від гонитви за наданням інвестиційних банківських послуг.

Під час років кредитної бульбашки надання роздрібних банківських послуг було не надто привабливим для амбітних менеджерів. Оплата була вищою у інвестиційних банках, а головні офіси універсальних банків віддавалися керівникам, які робили кар’єру у інвестиційних банках. Але останнім часом, з декількох причин роздрібний бізнес отримує набагато більше уваги. Перше, це те, що він її потребує. У багатих країнах розрив кредитної бульбашки, уповільнення економіки і низькі процентні ставки змінили економіку бізнесу. В даний час банки, щоб скоротити витрати і відновити рентабельність, залучають найкращих спеціалістів у сфері роздрібного банкінгу.

По-друге, технології швидко змінюються. Розумні мобільні телефони заохочують клієнтів взаємодіяти з банками по-новому. Технологія також обіцяє принципово змінити економіку так званих низькомаржинальних банківських операцій, таких як обробка платежів. З новими засобами збереження і обробки великих обсягів даних, банки і технологічні компанії, такі як Google і PayPal сподіваються змінити бізнес зчитування кредитних карток. Замість створення лише інструкцій для переміщення грошових коштів, які можуть вартувати кілька дрібних монет, інформація, яка надходить із таким платежем може відкрити нові можливості для продажів і реклами, які могли б коштувати в сотні разів більше.

Гроші - особливі

Ця доповідь стверджує, що роздрібний банкінг буде найзахоплюючою частиною банківського бізнесу протягом найближчих років. Проте, на відміну від цегляних магазинів, туристичних агентств і музичних магазинів, які були зметені інтернетом, банки мають дві величезні переваги в адаптації до змін і впровадженні нових технологій. По-перше, у свідомості споживачів, гроші досі є чимось особливим. Небагато клієнтів бажають змінити банк, навіть якщо вони і незадоволені ним, і ще менше, здається, готові довіряти банку, що не має фізичної присутності. Це змінюється з плином часом, але досить повільно, що дозволяє банкам вчасно пристосуватися.

По-друге, в деякому розумінні, банки – це технологічні компанії. У їх величезних інформаційно-технологічних відділах працюють сотні, якщо не тисячі людей. Більшість з них готові прийняти нові способи обслуговування своїх клієнтів. Найбільш очевидною ознакою цього є зміна характеру роботи банківських філій.

Оригінал статті: Retail renaissance