За последнее десятилетие в Украине незаметно для миллионов граждан произошла маленькая финансовая революция. Наряду с традиционными скидками, лояльность украинский в прямом смысле этого слова "покупали" средствами, которые те потратили на товары, рассчитываясь банковскими карточками.

В революции есть название. Это кэшбек.

Миллиарды гривен, потраченных на возвращение пользователям средств при безналичном расчете, сделали свое дело. Банки увеличили количество клиентов, продавцы товаров - объемы реализации продукции, тогда как покупатели получили моральное удовлетворение от того, что им что-то вернули, а не списали.

Дело в том, что те проценты от потраченных сумм, которые по доброй воле возвращают банки, уже заложены в цене товаров. Поэтому в буквальном смысле кэшбек - это ничто иное как скидка, которую покупатель получает уже после того, как рассчитался. Не больше и не меньше.

Но вскоре приятные бонусы для пользователей кэшбек могут исчезнуть. Национальный банк и крупнейшие платежные системы Visa и Mastercard уже договорились снизить ставку интерчейндж, часть которой, собственно, и возвращают пользователям.

И пока договоренности проходят согласование на предмет соблюдения антимонопольного законодательства, Экономическая правда разбиралась, как работает кэшбек в Украине, сколько денег возвращается владельцам карточек и насколько уменьшатся эти суммы после ограничения ставки интерчейндж.

Откуда деньги. банки

Кэшбек - это не благотворительность банков и специализированных компаний, а программа лояльности клиентов к финансовым учреждениям, на которой последние даже зарабатывают. Каким образом?

Для того, чтобы ответить на этот вопрос, необходимо понимать, что во всех платежах всегда есть комиссия. И в безналичных расчетах (т.е. тех, которые осуществляются с помощью платежных карт) также.

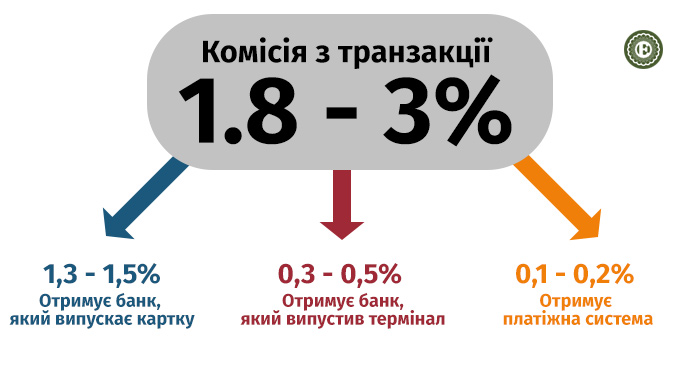

Так вот, сегодня комиссия по каждой транзакции в Украине составляет 1,8-3%. Ее размер зависит от банков и крупнейших платежных систем (Visa и Mastercard), и она варьируется в зависимости от того, карточкой какого банка и на каком терминале проходит операция.

Комиссия по каждой транзакции делится на три составляющие.

Почти половину или 1,3-1,5% получает банк, выпустивший карточку, которой рассчитались за товар. Это так называемый интерчейндж.

От 0,3% до 0,5% составляет плата за так называемый интернет-эквайринг, то есть отчисления банка-владельцу терминала, через который проходит платеж.

Третья составляющая - это комиссионные платежных систем (уже упомянутых Visa и Mastercard). Они получают от 0,1% до 0,2% с каждой покупки.

Фото: Экономическая правда

Чтобы лишний раз не разочаровывать владельцев карточек сообщениями о списании комиссионных при каждой покупке, было принято простое и одновременно гениальное решение. Продавцы включили Коми в стоимость товара и уже из этой суммы происходят все отчисления банкам и платежным системам.

Фактически, кэшбек (то есть возврата средств) осуществляется за счет наибольшей составляющей комиссии - винагроды банка, выпустившего карту или интерчейндж.

В обмен финансовые учреждения получают лояльность в виде увеличения количества клиентов и расчетов. Банки зарабатывают как от первого факта, так и от второго. Последнее следует объяснить подробнее.

Во-первых, банк все равно оставляет часть интерчейндж себе. По стандартной моделью клиенту компенсируют в среднем до 1% от потраченных средств, а все остальное является доходом банка. В зависимости от учреждения клиенты получают обратно в среднем от 100 до 400 гривен ежемесячно.

Во-вторых, в рамках программ лояльности покупателям обещают до 10% или даже 20% от потраченной суммы вернуть. Однако такие акции действуют только определенное время, только на определенные группы товаров, и кэшбек, как мы уже знаем, заложенный в их стоимости. Возврат осуществляется не из комиссионных, а с наценки продавца.

Банк, как известно, всегда остается в выигрыше.

Специализированные сервисы

Учитывая, что для увеличения объемов реализации товаров продавцы соглашаются делиться частью дохода, в последние годы на рынке появился целый сегмент сервисов, которые зарабатывают на том, что поощряют клиентов различными кэшбек-программами.

В Украине работают такие сервисы как Klubskidok, Payback, LetyShops, Smarty и Switips.

Банки и сервисы - не конкуренты, поскольку схемы возврата средств в них кардинально отличаются.

Например, сервисы возвращают деньги только за онлайн-покупки, оплаченные банковской картой по специальному реферальной ссылке. При этом необходимо, чтобы покупатель придерживался ряда правил, за нарушение которых возврат не произойдет (например, оформление товара сразу после перехода на сайт магазина. - ЭП).

Также сервисы предлагают получение кэшбек за покупки только в ограниченном списке партнеров.

В то же время банковский кэшбек доступен практически по всем ежедневных платежах онлайн и оффлайн - от оплаты проезда в метро и покупки билетов на концерты к покупке крупногабаритной техники.

Принципиальное отличие банков и сервисов: скорость возврата средств. Банковский кэшбек клиент получает сразу после завершения транзакции.

А вот сервисы могут возвращать деньги с задержкой. Например, если забронировать отель с кэшбек, то некоторые сайты выплачивают его только через 20-30 дней после отъезда.

Живые деньги

У лидера по количеству банковских карт в Украине "ПриватБанка» нет чистого кэшбек, но есть своя система бонусов. Правда, работает она в ограниченном режиме.

Рассчитаться средствами со счета "Бонус +" можно только в магазинах-партнерах и только в тех, где установлены POS-терминалы ПриватБанка. Впрочем, в ближайшее время сервис будет доступен и для покупок в интернете, сообщили ЭП в банке.

А вот в других крупных игроков этого рынка обычно идет возврат живых денег. "Альфа-Банк" Украина в рамках программы вознаграждений насчитал своим клиентам в 2020 году более 200 млн гривен, а в январе-июле этого года - почти 110 млн гривен.

Известный своими активностями по популяризации кэшбек Monobank, начиная с 2017 года, вернул клиентам уже 2,4 миллиарда гривен.

Важно, что в банках, которые возвращают клиентам живые деньги, при зачислении средств с кэшбек-счета на основной сумма уменьшается из-за ее налогообложения. Поскольку начисление трактуются как прибыль, то с накопленной суммы вычитаются 18% налога на доходы физических лиц и 1,5% военного сбора.

Кэшбек до свидания

Вскоре банковский кэшбек может исчезнуть.

Весь 2020 между банками и ритейлерами шла война за пересмотр ставки комиссии по транзакций. При обсуждении законопроекту "О платежных услугах", вторые через депутатов лоббировали ограничения размера комиссии (интерчейндж).

Авторы документа подчеркивали, что такие изменения будут способствовать гармонизации украинского законодательства с Европейским, а также приведут к уменьшению цен на товары и услуги.

Банки, в том числе и Национальный, также заявляли, что размер ставки комиссии должен регулироваться исключительно рыночными методами.

В заявлении НБУ говорилось, что результаты регулирования комиссионного вознаграждения в ЕС в 2015 году привели к росту стоимости обслуживания банковских счетов, переход на платное обслуживание карточек, уменьшение количества безналичных расчетов и сокращения программ лояльности.

В конце стороны согласились на мировую, которая должна быть реализована за счет постепенного снижения ставки комиссии. Это закреплено в меморандуме между Нацбанком, Visa и Mastercard.

На сегодня, как уже отмечалось, максимальный размер комиссии составляет 3%. С 1 июля этого года она должна была ограничиваться 1,2%, с июля 2022 - 1%, а еще через год - 0,9%.

Однако этого не произошло. Дело в том, что меморандум должен согласовать Антимонопольный комитет. А комитет открыл дело только 19 июля.

"Поскольку эти согласованные действия имеют признаки антиконкурентных, открыто дело, и в рамках дела нами проводится сбор информации от заинтересованных лиц (в том числе ритейлеров и банков) о влиянии таких действий на смежные рынки.

По результатам анализа всех материалов будет принято соответствующее решение. Каким оно будет - пока сказать невозможно ", - сообщили ЭП в АМКУ.

Впрочем, игроки рынка не сомневаются в том, что комитет согласует меморандум. И уже готовятся к ограничению кэшбек или, что маловероятно, уменьшение собственных доходов.

Так, в "Альфа Банка" заявили, что при снижении размера комиссии, они будут вынуждены ограничить или полностью отказаться от программ лояльности с выплатой кэшбек.

"Обновление программы лояльности будет учитывать изменения, связанные с меморандумом НБУ совместно с Visa и Mastercard и текущее состояние рынка", - ответили в "ПриватБанка".

В одном из крупных игроков этого рынка сказали, что после вступления в силу меморандума проценты, которые возвращают банки клиентам по программам кэшбек, уменьшатся вдвое.

"Снижение произойдет. Единственное, что нужно получить окончательные цифры. Каждый банк будет принимать для себя решение, он готов полностью отказаться от дохода интерчейндж, отдать его клиенту, придется другие доходы из пользователей карточек также финансировать из программы лояльности", - говорит начальник управления продаж и цифрового маркетинга "Идея Банк" Иван Степанец.

В компании Payback рассказали, что процент кэшбек, который они возвращают покупателям, зависит от условий сотрудничества с магазинами. Например, в AliExpress, при покупке через их сервис и в зависимости от товара клиентам возвращают от 1% до 7% от потраченной суммы.

"Средние суммы покупок на AliExpress обычно не очень большие, потому что клиенты покупают там множество полезных, но не очень дорогих вещей, которые на украинском рынке стоят минимум в 2-3 раза дороже.

При покупке бытовой техники кэшбек будет более заметным для клиента и может составлять от 100 гривен в месяц и выше, если покупают, например, крупную бытовую технику ", - добавили в Payback.

На волне популярности возврата средств совладелец сервиса LetyShops Игорь Гнатовский построил кэшбек-империю стоимостью 70-100 миллионов долларов.

Источник: Экономическая правда

Автор: Илья Колдомасов