Лето - время отпусков. В этом году, в отличие от карантинного 2020 года, украинцы имеют гораздо больше возможностей для того, чтобы провести отдых за рубежом.

Поэтому накануне отпуска все больше людей смотрят на табло обменников в надежде выгодно приобрести валюту. И такая возможность не заставляет себя долго ждать.

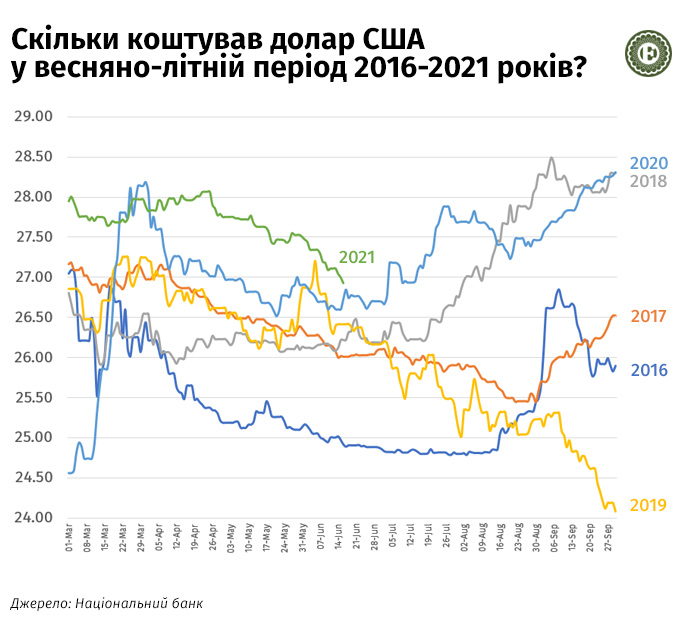

За первые две недели июня гривна по отношению к американскому доллару укрепилась на 50 коп, достигнув уровня 27 грн / долл.

Участники рынка и эксперты ожидают, что это еще не предел: в гривне есть потенциал для дальнейшего укрепления до конца лета, а вот на осень и зимой курс «зеленого» снова может подняться.

Такое поведение курса валют не нова для Украины. На самом деле, она повторяется почти каждый год (за редкими исключениями) первую половину года доллар обычно дешевеет, а вторую - снова играет утраченные позиции.

Каким будет курс доллара этим летом, может гривна повторить свой "скачок" 2019 до 23 грн / долл, и стоит уже сейчас покупать валюту для летнего отпуска?

Валютное "потепление"

С тех пор, как гривну "отпустили в свободное плавание" и Национальный банк не держать курс на отметке 5,05 грн / долл или 7,99 грн / долл, почти ежегодно наблюдается похожая картинка: весной и летом американская валюта дешевеет, а осенью и зимой - дорожает.

Такое поведение гривны часто провоцирует разговоры о сезонности курса валют. Но как время года влияет на стоимость доллара? Чтобы понять это, нужно посмотреть на структуру ВВП Украины.

По данным Госстата, по итогам 2020 году доля сельского хозяйства в нем составляла 9,3%. Больший вклад в экономику страны делают только налоги на продукты (14,5%), розничная торговля (13,9%) и перерабатывающая промышленность (10,1%).

Влияние сельского хозяйства на ВВП настолько велик, что даже незначительные отклонения от нормы во времени сбора урожая могут "просаживать" всю экономику. Так, например, было в 2020 году. Тогда из-за позднее начало жатвы и хуже урожайность ВВП Украины во втором квартале потерял дополнительные 0,9%.

Производство в сельском хозяйстве прямо привязано к изменениям времен года. Весной начинается посевная, летом - жатва. Осенью и зимой аграрии продают свой урожай, значительная часть которого отправляется на экспорт, обеспечивая поступление валюты в экономику.

Благодаря тому, что большую часть урожая украинские аграрии экспортируют, в них накапливается много валюты. Продают ее, как правило, весной для обеспечения горюче-смазочными материалами на период посевной. Такие действия приводят к росту предложения валюты на рынке, из-за чего гривна укрепляется.

Фото: Экономическая правда

Осенью украинский валютный рынок, как правило, влияет начало подготовки к отопительному сезону. Украина активно закачивает газ в подземные хранилища, большая часть которого - импорт.

Цены на газ на европейских рынках, по правилам которых наше государство закупает голубое топливо, реагируют на приближение холодов и повышенный спрос ростом. Поэтому валютные расходы на его покупку увеличиваются, что в свою очередь давит на курс.

В конце года гривну "добивают" отложенные государственные расходы. Учреждения в момент пытаются освоить выделенные на те или иные программы финансовые ресурсы, из-за чего на рынок попадает немало гривны, часть из которых конвертируется в иностранную валюту.

Еще одним сезонным фактором налоговый календарь. В период уплаты квартальных сборов (например, налога на прибыль) компании-экспортеры, продают валюту чтобы получить гривну и провести расчеты с бюджетом. Это происходит во второй месяц каждого квартала.

В этом году сезонность курса гривны усилили еще и высокие цены на товары украинского экспорта, в частности агропродукцию и железную руду. А соответственно в страну поступает больше валюты.

"Большую часть времени предложение валюты превышает спрос, что приводит к укреплению курса. Стремительный рост экспорта на фоне чрезвычайно благоприятной ценовой конъюнктуры на мировых рынках обеспечивает устойчивую предложение валюты на рынке. Импорт также быстро восстанавливается, но, очевидно, аппетиты импортеры не слишком большие , чтобы изменить баланс сил на рынке ", - отмечает аналитик Concorde Capital Евгения Ахтырко.

Однако влияние сезонности все же не решающий, считают в Нацбанке.

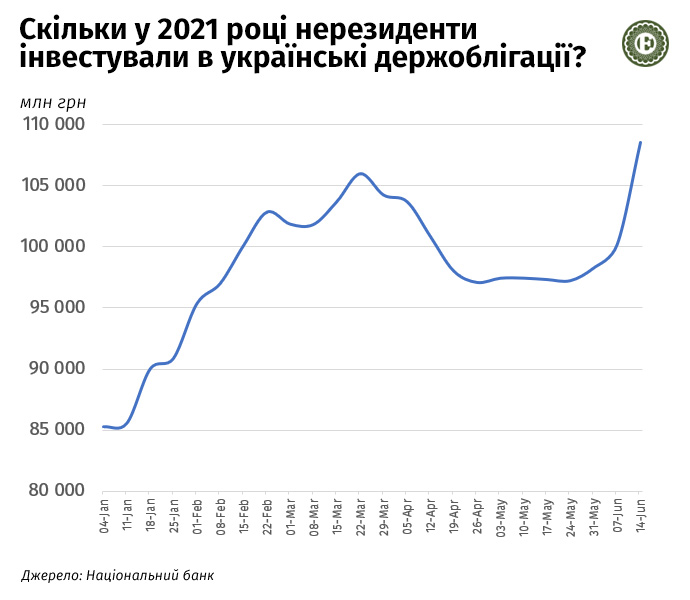

"В последние годы эти сезонные паттерны были актуальными, но иногда несезонные факторы могут существенно нивелировать их влияние. К таким, в частности, относится запад (или выход) нерезидентов в (или) ОВГЗ.

Например, в апреле, в период обострения конфликта с нашим северным соседом, нерезиденты продавали ОВГЗ и покупали большие объемы валюты, нивелировав влияние сезонного увеличения предложения валюты со стороны аграриев ", - отмечает заместитель председателя Национального банка Юрий Гелетий.

Спасут ли гривну иностранцы

Влияние нерезидентов на валютный рынок лучше всего проявил себя в 2019 году. Тогда, всего за 1 год иностранцы вложили в облигации внутреннего государственного долга (ОВГЗ) 111,4 млрд грн. Как следствие, курс доллара за год упал почти на 5 грн. В конце 2019 за один «зеленый» давали чуть больше 23 грн.

"Карта" нерезидентов может сыграть на валютном рынке и в этом году. В первой половине июня они продали около 400 млн долл, чтобы купить ОВГЗ. Хотя еще в апреле, во время длительного напряжения на восточных границах, нерезиденты выходили из украинского долга и купили валюты на 260 млн долл.

Фото: Экономическая правда

Именно иностранные инвестиции в государственные облигации в настоящее время является одним из решающих факторов, влияющих на укрепление гривны, считают аналитики.

"Роль нерезидентов в укреплении курса довольно высокой, несмотря на то, что в моменты их резкого роста портфеля Нацбанк увеличивал выкуп валюты. В том числе действует и психологический фактор 2019 года, когда неожиданно для многих приток валюты от нерезидентов вызвал историческое ралли гривни, продолжалось до февраля 2020 года ", - напоминает главный менеджер по макроэкономическому анализу" Райффайзен Банка "Сергей Колодий.

Приход иностранцев в украинский государственный долг стал возможным благодаря многомиллиардном дефицита государственного бюджета, который Министерство финансов покрывает за счет заимствований.

При этом для иностранных инвесторов гораздо интереснее инвестировать именно в гривневые долги правительства, чем в валютные, объясняют в группе ICU.

"Нерезидентов пока больше интересует не сохранение средств в американской валюте, а получение доходности. Они продают доллары и покупают местные валюты, в частности, гривну, и вкладываются в более доходные и рискованные активы, чем в США", - отмечает старший финансовый аналитик компании Тарас Котович .

Участие иностранцев в ОВГЗ сделала гривну менее подверженной сезонным колебаниям. Однако за это национальная валюта поплатилась большей зависимости от внешнеэкономических факторов.

Выбирая Украинский госдолг для приумножения своего состояния, инвесторы в первую очередь ориентируются на ситуацию на глобальных рынках, политику ведущих центробанков и уровень рисков. Если рискованность развивающихся стран, начинает расти, иностранцы выводят из них средства, укладываясь в надежные ценные бумаги таких стран как США, Япония или Германия.

Вывод капитала из развивающихся стран, происходит также при возрастании ставок по ценным бумагам правительства США. Тогда маржа (разница между ставками по долгам украинского и американского правительств) уменьшается, из-за чего инвесторы переориентируются на более надежные рынки.

Влияние нерезидентов на курс гривны также во многом будет зависеть от политики Национального банка. Последний имеет достаточно инструментов для того, чтобы позволить гривне укрепляться, как в 2019 году, или же нивелировать все положительные для гривны факторы на валютном рынке.

Для Нацбанка укрепления гривни довольно выгодным, ведь текущей целью регулятора является поддержание низкого уровня инфляции. Пока же темпы роста цен составляют 9,5% в год, что почти вдвое выше целевого показателя НБУ.

С другой стороны, резкое укрепление гривни может привести к недополучению бюджетом весомой доли доходов (крупнейшим наполнителем бюджета является НДС по импорту, на размер которого напрямую влияет курс валют).

"Не думаю, что Нацбанк позволит гривне серьезно укрепиться. Предельный показатель - курс доллара год назад (26,76 грн / долл, ЭП). Если же укрепление гривны выйдет за эти пределы, то возникнет вопрос бюджетных поступлений", - считает исполнительный директор CASE -Украина Дмитрий Боярчук.

Прогнозы

Большинство опрошенных ЭП участников рынка и экспертов сходятся на том, что тренд на укрепление гривни этим летом будет продолжаться. Однако осенью и зимой курс доллара играет утраченные позиции, вернувшись в зону 28 грн / долл.

"Во второй половине июня гривна может закрепиться на уровне менее 27 гривен за доллар. Но уже в июле она может начать ослабляться из-за увеличения спроса на иностранную валюту и вернуться к более чем 27 гривен за доллар и постепенно ослабляться с небольшим перерывом на период уплаты квартальных налогов ", - считает Тарас Котович.

Даже без значительных экономических или политических шоков гривна, скорее всего, завершит 2021 на отметке 28 грн / долл, прогнозируют в компании.

В продолжение укрепления национальной валюты могут сыграть только положительные новости, в частности о сотрудничестве с кредиторами Украины.

"Курс колеблется в весьма не большом диапазоне, я думаю, что такая ситуация может быть относительно продолжительной. А дальше у нас будут новые факторы. Если будет положительное решение о финансировании со стороны МВФ, то может быть существенное усиление гривни и ослабления доллара", - объясняет директор Центра экономической стратегии Глеб Вышлинский.

Не последнюю роль в поведении курса валют летом играть инвестиции нерезидентов и то, как на них реагировать Нацбанк, напоминают в "Райффайзен Банка".

"Ревальвация гривни, скорее, продлится до конца августа, но будет сдерживаться НБУ, особенно, если избыток предложения валюты будет формироваться за счет увеличения портфеля нерезидентов в ОВГЗ", - считает Сергей Колодий.

Прогноз "Райффайзен Банка" до конца 2021 - 28-28,5 грн / долл. Начало роста курса валют там прогнозируют в сентябре, после окончания уплаты квартальных налогов.

В Concorde Capital также прогнозируют сезонное ослабление гривны осенью, а по итогам года там ожидают курс доллара на уровне 28,2 грн.

"Впрочем, мы не исключаем повторения ситуации 2019 года, когда активность нерезидентов сохранялась на протяжении достаточно длительного времени. В таком случае, процесс ревальвации может оказаться более длительным и мощным", - добавляет Евгения Ахтырко.

Больше света на будущее поведение нерезидентов и их влияние на курс валют проливает недавнее решение Национального банка по сохранению учетной ставки на уровне 7,5% несмотря на выход инфляции выше прогнозного значения.

"Уменьшение интереса иностранных инвесторов в течение последних дней свидетельствовало об их ожидания по увеличению ставки НБУ. Поскольку НБУ оставил ставку на неизменном уровне, мы не ожидаем значительного увеличения инвестирования в государственные облигации со стороны нерезидентов, если только Министерство финансов не повысит ставки", - считает главный экономист "Креди Агриколь Банка" Александр Печерицын.

Даже без значительного притока капитала от нерезидентов, сезонный фактор никуда не денется. Оптимистические ожидания относительно нового урожая усиливать позиции гривны в июле и августе. Однако выльется это в падение курса валют, во многом зависит от решений Национального банка.

Источник: Экономическая правда

Автор Ярослав Винокуров