Купівля житла не є простою справою. Попри те, що держава пропонує населенню "Доступне житло", ощасливити себе власною квартирою є майже недосяжною ціллю для українців.

Ринок нерухомості вже довгий час ледь дихає. Ріелтори заявляють про ще більшу відсутність руху в цьому році.

"Впродовж півроку була лише 1 угода купівлі-продажу. Раніше їх було одна в тиждень, одна в місяць", - розповів iPress віце-президент Асоціації фахівців з нерухомості України, директор компанії "Брок-ріелті" Дмитро Корчев.

За словами ріелтора, у людей сьогодні немає коштів на купівлю нерухомості. Таке явище, як було раніше, коли люди купували собі помешкання на майбутнє, відсутнє.

Минулого року, за різними даними, на ринку нерухомості було зафіксовано близько 300 тисяч угод купівлі-продажу в Україні. Навряд чи цей показник буде більшим в цьому році.

Вартість квартири сьогодні становить близько $1700 за метр квадратний у Києві, та $1400 і $1150 за метр квадратний у Львові та Донецьку відповідно.

Можливості кредиту

Іпотечні кредити були хорошою допомогою при купівлі квартири до 2008 року. Сьогодні люди неохоче користуються такою послугою банку. Пояснюється це дорожнечею цього виду кредитів, і позичальники навряд чи зможуть обслуговувати такі суми. Деякі банки навіть виключають іпотеку зі списку своїх послуг.

"Банку невигідно надавати іпотечні кредити тому, що вони невигідні для масового позичальника", - пояснив речник "Райффайзен Банк Аваль" Леонід Зябрев.

За його словами, іпотечний кредит повинен бути дешевим, а високі депозитні ставки на ринку не дозволяють видавати кредити за прийнятною ціною для масового сегменту ринку.

"Банки дзвонять постійно і кажуть: дайте нам клієнта, щоб він кредит взяв. Я їм говорю: до вас прийде людина за кредитом, пришліть її до мене, я їй квартиру знайду. І в них немає клієнтів, і в нас немає клієнтів", - розповів Дмитро Корчев.

Процентні ставки у банках, які сьогодні пропонують іпотеку коливаються від 12% (при купівлі житла на первинному ринку) до 22%. Найбільше пропозицій коливається на рівні 16-20%. Загалом середня ставка є дещо вищою, ніж в минулому році. Максимальну суму кредиту банки дають у розмірі 80% від вартості помешкання.

Багато банків переходять на плаваючу кредитну ставку, але намагаються не піднімати процент до 20-22%.

"Стрімкому зниженню попиту на іпотечне кредитування також "заважає" і той факт, що ставка за кредитами перебуває нижче, так би мовити, "емоційного бар’єру" в 20-22% річних", - вважає начальник відділу альтернативних каналів продажу ПАТ "Банк Кіпру" Володимир Радько.

Він додав, що попит на кредити все ще зберігається.

Динаміка середніх реальних ставок за кредитами в 2011 році. Дані: prostobank.ua

Додаткові витрати

На аналіз пропозицій банків, вибір найоптимальнішого варіанту і підготовку необхідних документів позичальнику знадобиться близько одного місяця. Саме оформлення кредиту і прийняття рішення банку займає до тижня часу. Треба приготуватися до того, що не у кожному банку ця процедура проходить гладко.

Деякі банки прискіпливо ставляться до потенційних позичальників, вимагаючи додаткові документи, що підтверджують доходи тощо.

"Керівник відділу телефонувала кожен день. Приходилося сидіти у них по 3-4 години", - розповідає мешканка Києва Мар’яна про один з банків, в якому намагалася взяти іпотечний кредит.

Їй з чоловіком вдалося отримати позику минулого року на 10 років для купівлі однокімнатної квартири, під 14,9% річних (одна з найнижчих ставок на ринку минулого року).

За її словами, банки намагаються максимально перевірити інформацію про позичальника та його можливість обслуговувати кредит. Один банк, для прикладу, після довгого оформлення всіх документів, відмовив у видачі кредиту.

Підготовка документів є "платною", зокрема обов’язкова ринкова оцінка квартири може коштувати від 500-600 гривень. Кожен банк має своїх довірених оцінювачів і, якщо подавати документи до різних установ, то для кожного окремо потрібно робити оцінку нерухомості. Багато витрат йде також на нотаріальні послуги.

"Нам довелося залишити в нотаріуса десь 6 тисяч гривень", - додає Мар’яна.

Сьогодні молоде подружжя сплачує близько 4 тисяч гривень в місяць за кредитом. Це б’є по сімейному бюджету, однак протермінування оплати впродовж одного місяця тягне за собою збільшення ставки на 3%.

Часом банки можуть піти на поступки і, якщо людина не в змозі оплатити всю кредитну суму за місяць, то дозволяють заплатити лише відсотки.

Як купують квартиру сьогодні

Сьогодні найлегшим способом купити квартиру в період, коли немає коштів – це продати іншу нерухомість. Таким обміном живе ринок нерухомості. Часто люди продають квартиру в одному місті та, за виручені кошти, купують в іншому.

"Це не накопичені гроші від роботи, а ті, які є від продажу. А їх є небагато, оскільки люди купують мало", - зазначає Дмитро Корчев.

За його словами, найбільший попит є на найдешевше житло: до $50 тис. - однокімнатні квартири, до $70 тис. - двокімнатні і до 100 тис. - трикімнатні та чотирикімнатні. Є й такі, що й купують дорогі об’єкти, але їх дуже мало. Для прикладу, в Кончі-Заспі можна придбати сьогодні об’єкт за $180 тисяч. Однак для одного будинку в престижному селі можуть шукати покупця 5 років.

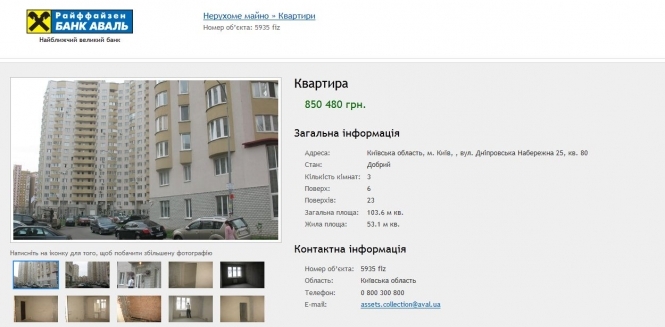

Фото: zalog.aval.ua

Завмирання ринку пояснюють і початком сезону відпусток.

"Надіємося, що восени люди приїдуть. Підуть на 1 вересня і подумають, що дитині десь потрібно парту поставити. І можливо почнуть продавати однокімнатні квартири і купувати двокімнатні", - надіється фахівець з нерухомості.

Дешевша банківська нерухомість

Багато банків продають сьогодні житло, пропозицію якого можна зустріти на їхніх сайтах. Така, заставна, нерухомість є дешевшою, ніж представлена на ринку.

"Заставні квартири дійсно можна купити дешевше, але разом з цим майном, можна купити всі проблеми пов’язані з ним", - зазначає Дмитро Корчев.

За його словами, потрібно зайнятися тим, щоб людей з цієї квартири виселили і перереєстрували, а ця процедура займає більше часу і нервів. Часом буває так, що одне і те ж майно заставлене в банку двічі.

"Якщо сам продавець, який заставив квартиру звертається, то йому можна допомогти продати. Але в інших випадках, коли це тягне за собою виселення людей тощо, переважає моральний бік", - додає ріелтор.

"На цю нерухомість існує великий попит, що підтверджується численними угодами", - поінформував речник Райффайзен Банку Аваль Леонід Зябрев.

Популярність житла, яке пропонують банки можна пояснити й тим, що покупцю не потрібно платити посереднику, а в разі потреби, є і можливість оформити кредит за вигіднішими ставками.

"Клієнти регулярно цікавляться нерухомістю", - зауважує Володимир Радько.

За його словами, банк пропонує таким покупцям спеціальні умови.