Українці на 41% частіше страхують своє життя

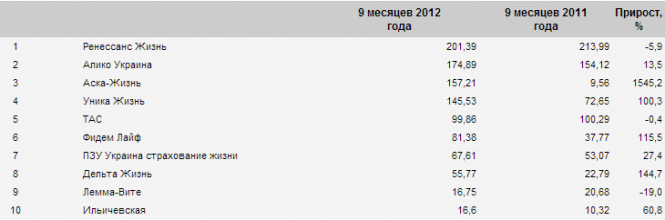

Топ-10 компаній ринку наростили збір премій на 46% порівняно з I-III кварталами минулого року. Також сегмент ризикового страхування життя (без урахування накопичувального страхування), згідно з попередніми даними, зріс на 87% - до 598 млн грн.

"Зараз не час накопичувального страхування. Високі темпи зростання показують тільки ті компанії, які знайшли свою нішу в ризиковому сегменті страхування життя", - наголосив генеральний директор "Аска-Життя" Валентина Шукатко, пише "КомерсантЪ-Украина".

Лідерами ринку за темпами зростання стали "Аска-Життя", чиї надходження зросли в 16,4 рази, а також "Дельта Життя" - на 144,7%, "Фідем Лайф" - на 115,5%, "СЕБ Лайф Юкрейн" - на 105,9% і "Уніка Життя" - на 100,3%.

ЧИТАЙТЕ ТАКОЖ: Страховиків змусять скоротити ризики

"Аска-Життя" змогла різко наростити портфель за рахунок продажу полісів страхування життя на випадок смерті клієнтам, які придбали поліс добровільного медичного страхування. Це дозволило їй збільшити число страхувальників як мінімум на 50 тис осіб.

Джерело: Insurance Top

Багато з цих компаній заробляють на страхуванні клієнтів банків.

"Ринок ризикового лайфа в останні два роки зростає за рахунок активної роботи в сегменті банківського страхування", - пояснює директор операційного управління "ПЗУ Україна страхування життя" Марина Наумова.

На відміну від ризикового страхування життя на короткий період (в основному на рік), накопичувальне страхування життя не може забезпечити страховикам різке зростання частки на ринку. Ось наприклад, СК "Аліко Життя" з часткою накопичувального страхування в портфелі вище 95% змогла збільшити обсяг премій за все на 13,5%.

Ризикові продукти - короткострокові, коштують дешевше і більш зрозумілі клієнтам, хоча й перетинаються з продуктами ризикових страхових компаній. Найбільш популярне страхування на випадок смерті, у тому числі в результаті нещасного випадку ДТП, інвалідності, критичних захворювань (як правило, серцево-судинної системи та онкологічних), а також травматизму.

"Деякі компанії покривають такі ризики, як госпіталізація і лікарняний, але це далеко не найпоширеніші продукти", - відзначає Рустем Галієв.