1. Вихідні умови

У середині червня 2014 року Росія припинила продавати Україні природний газ. У минулому частка російського газу становила близько половини усього споживання газу в Україні. Саме тому поширеними є побоювання, що без імпорту з Росії Україна не зможе забезпечити достатніх обсягів газу для українських споживачів цієї зими. Це може мати катастрофічні економічні та соціальні наслідки. Крім того, спроможність/неспроможність України забезпечити собі достатні обсяги газу матиме наслідки не лише для неї самої. Без достатніх обсягів імпорту Україна може виявитися неспроможною запевнити стабільний транзит газу з Росії до Західної Європи. Якщо це станеться, то в ЄС можуть недоотримати близько 40% газу, імпортованого з Росії.

До середині серпня 2014 року газу власного видобутку та імпорту з Польщі та Угорщини було достатньо для задоволення поточних потреб у газі. Україна могла навіть закачувати невеликі обсяги газу у свої сховища (близько 20 мільйонів кубічних метрів на добу [мкм/д]). Але нинішня спроможність задовольнити поточні потреби не означає, що Україна матиме достатньо газу для того, щоб пережити майбутній опалювальний період. У попередні роки споживання газу в Україні взимку перевищувало 210 мкм/д, у порівнянні з менш ніж 80 мкм/д влітку. Як наслідок, за нинішніх обсягів запасів Україні взимку забракне газу.

Таким чином, Україна повинна скоротити внутрішній попит на газ та збільшити імпорт, щоб отримати змогу задовольнити потреби у газі взимку. Через це уряд України активно займається організацією додаткових реверсних маршрутів постачання газу зі Словаччини (див. 2.1) та стимулює скорочення попиту (див. 2.3).

У цій технічній записці ми хочемо надати приблизні відповіді на деякі з найгостріших питань: чи буде достатньо газу, що зберігається у сховищах, газу власного видобутку та газу, імпортованого із Заходу, для задоволення попиту України на газ взимку? За яких поєднань скорочення попиту та обсягів реверсного постачання газу Україна зможе пережити зиму? Коли необхідно буде відновити імпорт газу з Росії, щоб гарантувати задоволення потреб у газі?

2. Припущення

2.1 Реверсні маршрути постачання газу

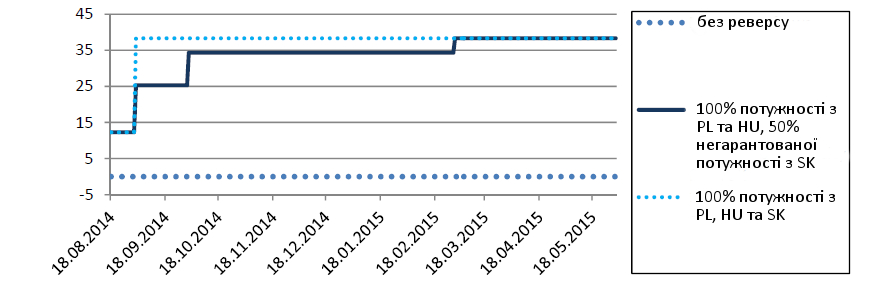

З 2012 року Україна імпортує деякі обсяги природного газу з Угорщини та Польщі (за так званими «реверсними маршрутами»). У зв'язку з технічними перешкодами обсяги постачання газу за реверсними маршрутами є дещо обмеженими. Максимальний обсяг постачання газу склав 7,9 млн мкм/д з Угорщини та 4,4 мкм/д з Польщі. Проте, у липні і серпні 2014 року реверсний маршрут з Угорщини використовували лише на близько половину його пропускної спроможності (~4 мкм/д). Таким чином, роботи реверсних маршрутів постачання газу з Угорщини і Польщі буде явно недостатньо, щоб компенсувати дефіцит імпорту газу з Росії, що становить близько 80-100 мкм/д.

Україна і Словаччина підписали меморандум про взаєморозуміння щодо організації реверсних маршрутів постачання газу зі Словаччини. Передбачається, що з вересня 2014 року обсяг постачання газу зі Словаччини за реверсною схемою становитиме 26 мкм/д. Випробування, проведені наприкінці серпня, підтвердили, що максимальна пропускна спроможність реверсного маршруту становить 27 мкм/д. У зв'язку з технічною невизначеністю, оператор словацької ГТС залишає за собою право переривати постачання газу у вересні (тобто клієнти, що замовили неперервне прокачування газу певного фіксованого обсягу газу, не можуть бути впевнені у тому, що зможуть скористатися пропускною спроможністю трубопроводу). З жовтня 2014 року по лютий 2015 року "негарантованою" є 35% пропускної спроможності трубопроводу, натомість "гарантованою" є 65%. Лише з березня 2015 року оператор словацької ГТС гарантує 100% пропускної спроможності трубопроводу за реверсним маршрутом.

Тож, у найкращому випадку, пропускна спроможність реверсних маршрутів постачання газу протягом зими 2014/2015 рр. може становити 38 мкм/д.

Відповідь на питання, на скільки використовуватимуть трубопровідні потужності для реверсного постачання газу залежить від того (1) Чи Україна захоче та зможе платити за відповідні обсяги газу із заходу і (2) чи захочуть і зможуть західні компанії продати Україні відповідні обсяги газу. Так що, власне, відповідь на це питання залежить від того, на якій ціні зійдуться Україна та західні постачальники газу. Але угода між ними міститиме також відповіді на низку ключових питань про графік оплати (наприклад, чи вона передбачатиме або не передбачатиме передоплату), термін дії контракту, твердість зобов'язань за контрактом (наприклад, чи передбачатиме вона принцип «бери або плати»), про те, хто несе відповідальність у випадку технічних ризиків, як-от порушення у роботі трубопроводу, або про те, хто несе відповідальність за юридичні ризики, наприклад, можливі суперечки навколо сплати українського ПДВ.

Графік 1. Сценарії реверсного постачання газу (мкм/д)

Відповідно, в аналізі можливих сценарії реверсного постачання газу ми припускаємо два крайніх сценарії: відсутність реверсу і повне використання трубопровідних потужностей. Як третій сценарій, ми розглядаємо часткове використання трубопровідних потужностей для реверсного постачання газу зі Словаччини та повне використання трубопровідних потужностей для імпорту з Угорщини та Польщі (див. Графік 1).

2.2 Українські газосховища

Україна має газосховища зі значною місткістю - близько 32 мільярдів кубічних метрів. Вони дають змогу компенсувати сильні сезонні коливання в обсязі споживання газу незалежно від доволі постійного обсягу власного видобутку та імпорту газу. Для цього необхідно починати закачувати газ у сховища невдовзі після закінчення опалювального сезону (зазвичай, починаючи з травня).

На підставі доступних даних можна зробити три спостереження:

1) У травні 2014 року обсяг газу у сховищах був на близько 2 млрд. кубічних метрів газу більший, ніж у травні 2013 року (1.05.2013: 6500 мкм, 1.05.2014: 8500 мкм). Однією з причин може бути нижчий рівень споживання газу під час зими 2013/2014 рр. внаслідок вищої температури, ніж зазвичай.

2) У липні 2014 року у сховищах було набагато більше газу, ніж у попередні роки. Це може бути пов'язано, як з вищезгаданою теплою зимою, так і збільшеним імпортом газу з Росії навесні. Цей винятково високий обсяг імпорту можна пояснити низькою ціною, досягнутою Україною (268,50 дол/ткм) та очікуваними труднощами з постачанням газу з Росії у другій половині року.

3) Із зупинкою імпорту російського газу у середині червня 2014 року, закачування газу у сховища суттєво падає (приблизно з 120 мкм/д до 20 мкм/д). Відправною точкою для нашого аналізу є заявлений обсяг газу у сховищах на 18 серпня 2014 року - 15215 мкм.

Основна невизначеність навколо даних про газ у сховищах полягає у тому, чи весь заявлений газ може бути використаний. Офіційні джерела розповідають, що це робочий обсяг газу, тобто, його цілком можна викачати та віддати споживачам. З іншого боку, за останні три роки - включно з надзвичайно холодною зимою 2011/2012 рр. - обсяг газу у сховищах ніколи не опускався нижче 6000 мкм. Тому дехто стверджує, що ці 6000 мкм насправді є буферним газом та його неможливо викачати. У нашому аналізі сценаріїв ми припускаємо, що проміжний критичний обсяг газу у сховищах становить 3000 мкм.

Нарешті, є й юридична проблема власності газу в українських сховищах. Велика частина газу не належить "Нафтогазу". Тому невідомо, за яких умов, газ, в якого є інші власники, може бути використаний для потреб українських споживачів.

2.3 Скорочення попиту

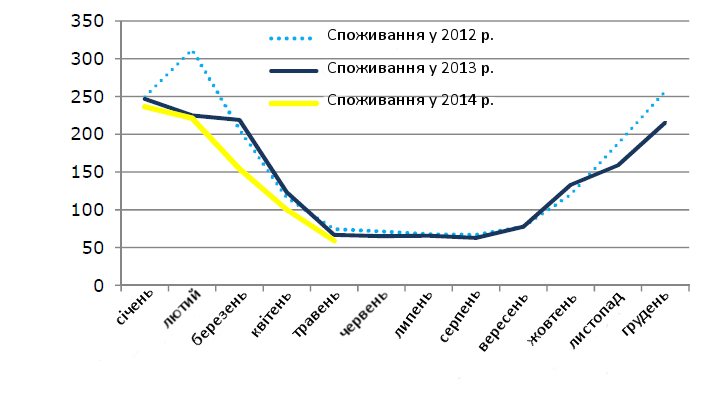

За останнє десятиліття Україна змогла скоротити річний попит на природний газ на 35%. Це зниження було зумовлене різними чинниками. Підвищення цін на газ для промисловості (і частково інших груп споживачів) призвело до підвищення енергоощадності та переходу з газу на інші енергоносії (вугілля, біомасу). Повільне економічне зростання і структурні зрушення в економіці на користь менш енергомістких галузей додатково зменшили попит на газ. За перші п'ять місяців 2014 року Україна спожила на 13% менше природного газу, ніж за той самий період 2012 та 2013 років. Це значне падіння було пов'язано з винятковою ситуацією. Політична ситуація призвела до падіння промислового виробництва на 5% у першій половині 2014 року у порівнянні з попереднім роком (на 12% у Донецькій області). Більше того, споживання газу у Донецькій області за перші сім місяців 2014 року скоротилося на 25% у порівнянні з першими сімома місяцями 2013 року. Скорочення попиту у травні-липні було ще радикальнішим. За даними Держкомстату, споживання газу скоротилися у річному обчисленні більше ніж на 30%. Але, оскільки йдеться значною мірою про попит з боку промисловості, то це скорочення не можна екстраполювати на зимовий період.

Графік 2. Попит на газ у мкм/д

Крім скорочення попиту у зв'язку із «зовнішніми потрясіннями», уряд України вирішив активно знизити споживання газу промисловістю та житлово-комунальною сферою на 30% і споживання школами і лікарнями на 10%, починаючи із серпня 2014 р. Як наслідок, у Києві вже на початку серпня мешканцям вимкнули гарячу воду.

Враховуючи вже нижче споживання газу та оголошені заходи зі скорочення споживання газу наш оптимістичний сценарій передбачає, що споживання газу у зимовий період 2014/2015 рр. буде на 20% нижче від рівня 2012 року і 2013 років.

Проте, минула зима була порівняно м'якою, і споживання газу в Україні протягом наступної зими може бути суттєво вищим, якщо середні температури цієї зими будуть нижчими (пік споживання у зимовий період 2011/2012 рр. припав на лютий 2012 року, коли температури була надзвичайно низькими). Як наслідок, наш песимістичний сценарій передбачатиме, що споживання газу у зимовий період 2014/2015 рр. буде, незважаючи на деякі зусилля зі скорочення попиту, таким самим, як, в середньому, у зимові періоди 2012 та 2013 рр..

2.4 Сценарії

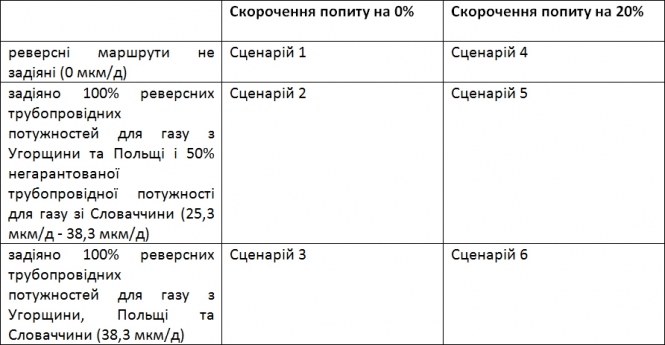

Щоб оцінити, як і чи взагалі Україна може забезпечити себе достатнім обсягом газу на зиму, ми перевірили шість сценаріїв, які відрізняються за прогнозованим попитом на газ і доступними реверсними трубопровідними потужностями (див. Таблиця 1).

Таблиця 1. Опис сценаріїв

На підставі даних, викладених у розділі 2, ми зробили такі припущення:

Таблиця 2. Ключові припущення

3. Аналіз сценаріїв

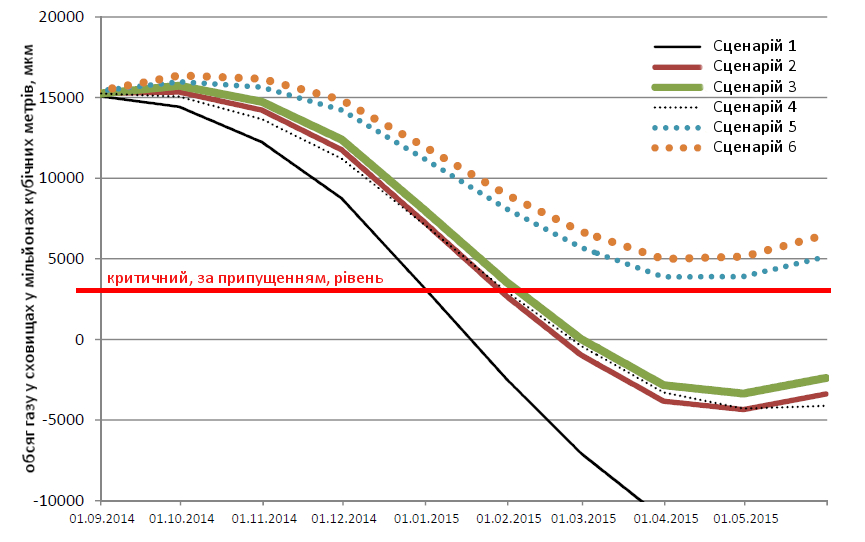

Виходячи з вищевикладеного, ми можемо підрахувати, у який момент обсяг газу у сховищах впаде нижче визначеного критичного рівня у кожному зі сценаріїв.

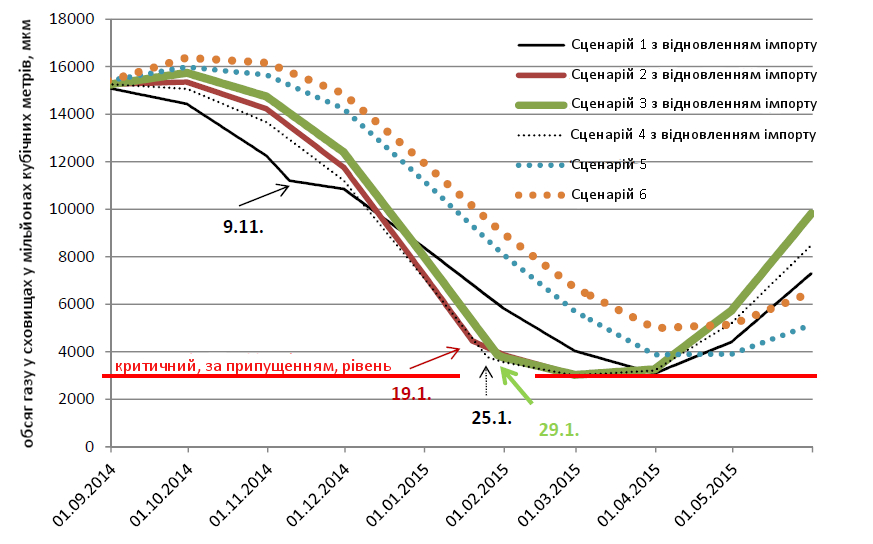

Графік 3. Результати моделювання

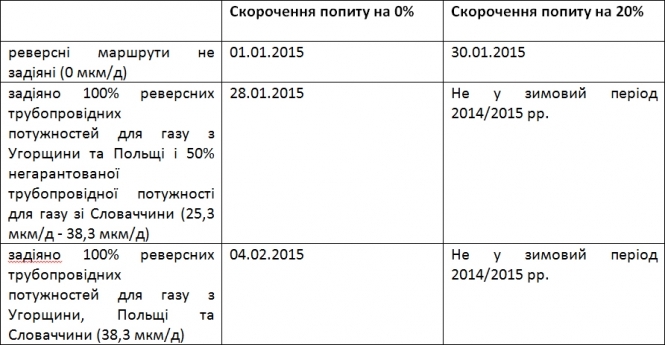

Таблиця 3. Результати моделювання - коли обсяг газу у сховищі впаде нижче критичного рівня?

Результати, представлені у Таблиці 3, показують, що Україна може пережити зиму, лише коли попит знизиться щонайменше на 20%, і, принаймні, якийсь обсяг газу вдасться імпортуватися реверсними маршрутами (сценарій 5 і сценарій 6). Без постачання газу за реверсними маршрутами (сценарій 1 і сценарій 2) і без скорочення попиту (сценарії 1, 2 і 3) обсяг газу у сховищах впаде нижче критичного рівня на початку 2015 року. Так що імпорт газу зі Словаччини має вирішальне значення, тому що навіть у випадку скорочення попиту на 20% і реверсного постачання газу з Угорщини та Польщі з використанням 100% трубопровідної потужності (12 мкм/д) - обсяг газу у сховищах впаде нижче критичного рівня у другій половині лютого.

На пошуки компромісу з Росією щодо відновлення імпорту, коли сховища вже будуть виснажені, ймовірно, буде надто пізно, тому що навіть за «нормального» зимового імпорту газу з Росії, Україні доводиться покладатися на власні сховища. Отже, щоб уникнути дефіциту газу, Україні, можливо, доведеться відновити імпорт з Росії, перш ніж запаси газу у сховищах цілком вичерпаються. Тому далі ми спробуємо визначити дату, коли за усіх шести сценаріїв доведеться відновити імпорт газу з Росії в обсязі 100 мкм/д.

Графік 4. Результати моделювання з додатковим імпортом російського газу в обсязі 100 мкм/д, що починається завчасно, щоб гарантувати задоволення потреб у газі

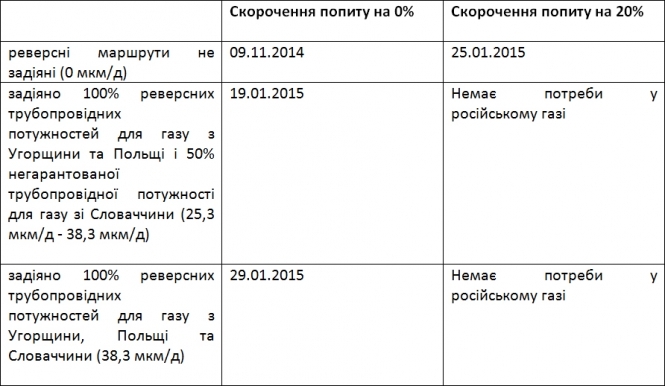

Таблиця 4. Результати моделювання - Коли Україні треба відновити імпорт газу з Росії в обсязі 100 мкм/д, щоб пережити зиму?

Результати моделювання показують, що за достатнього постачання газу за реверсними маршрутами в України не буде потреби імпортувати російський газ аж до другої половини січня 2015 року.

4. Проблеми наведених сценаріїв

Представлені сценарії ґрунтуються на багатьох спрощених припущеннях, деякі з яких можуть спотворити результати моделювання. Воно цілком ігнорує внутрішньомісячну динаміку. Ми припускаємо, що видобуток, споживання та імпорт є рівномірними протягом всіх місяців. Таким чином, ми не враховуємо правильно сезонні коливання попиту (наприклад, зростання попиту наприкінці грудня у порівнянні з початком грудня) і тижневі коливання (наприклад, підвищений попит протягом робочих днів). Отже, наведені дати слід розуміти як приблизний, а не точний, календарний прогноз.

У зв'язку з відсутністю відповідних даних ми не можемо належним чином врахувати динаміку роботи газосховищ України. Таким чином, ми припускаємо, що за будь-якого обсягу газу у сховищах з них можна підняти бажаний обсяг газу. Проте, може виявитися, що, коли обсяг газу у сховищах падає до дуже низького рівня, підйом газу зі сховищ знижується, і газ, що зберігається у них, неможливо підіймати у необхідних обсягах.

Наприклад, за сценарієм 1 у січні 2015 року зі сховищ необхідно щодоби буде підіймати близько 180 мільйонів кубічних метрів газу (180 мкм/д), але обсяг газу у сховищах буде вже близький до критичного рівня. Ми частково компенсуємо цей ефект своїм припущенням, що критичний рівень обсягу газу у сховищах є значно більший, ніж 0, і що "Укртрансгаз" оптимізує використання восьми основних сховищ (>1000 мкм), так щоб мати достатній тиск в окремих сховищах у критичних ситуаціях.

Періодом, який тут аналізується, є зима 2014/2015 рр. Тож навіть якщо Україні вдасться пережити зиму, в неї може виявитися надто мало газу у сховищах, щоб пережити зиму 2015/2016 рр. без імпорту з Росії. Ми також вказуємо на короткостроковий характер нашого аналізу, оскільки реверсні маршрути постачання газу не є особливо вигідними (транспортування газу через територію України до Словаччини і назад передбачає необхідність покриття певних транзакційних та транспортних витрат). Отже, ця схема не є найбільш бажаним довгостроковим рішенням.

5. Висновки

Висновок 1: За деяких сценаріїв Україна здатна забезпечити себе достатнім обсягом газу на зиму, але за інших - ні. Таким чином, немає однозначної відповіді на питання, чи зможе Україна пережити цю зиму. Це залежить від двох ключових змінних, споживання газу і обсягу постачання газу за реверсними маршрутами.

Висновок 2: Обидві змінні є ключовими для того, щоб пережити зиму. Таким чином, Україна поводиться правильно, намагаючись розв'язати проблему, як з боку попиту, так і з боку пропозиції.

Висновок 3: Заплановане постачання газу за реверсним маршрутом зі Словаччини має вирішальне значення. Скорочення попиту на 20% і повного використання реверсних трубопровідних потужностей для імпорту газу з Польщі та Угорщини буде недостатньо для того, щоб Україна пройшла через зиму.

Висновок 4: Оскільки скорочення споживання газу вже триває, а деякі реверсні маршрути постачання газу вже працюють, сценарій 5 не є нереалістичною перспективою. Якщо цей сценарій матеріалізується, Україна зможе пережити зиму без російського газу.

Висновок 5: Переривання транзиту газу на захід зменшило б здатність і готовність західних сусідів забезпечити Україну газом за реверсними маршрутами, і, таким чином, суперечить її інтересам.

Висновок 6: Якщо Україна не зможе забезпечити собі достатніх обсягів транспортування газу за реверсними маршрутами або не зможе у достатньому обсязі скоротити споживання, їй доведеться імпортувати з Росії 100 мільйонів кубічних метрів газу на день, не пізніше, ніж з другої половини січня 2015 року.

Автор: Ґеорґ Захманн, член Німецької консультативної групи з питань економічних реформ при уряді України, дослідник аналітичного центру Breugel, Брюссель.

Джерело: beratergruppe-ukraine.de

Переклад: iPress.ua